聚灿光电 LED芯片上行周期启动,产能释放与产品升级驱动业绩高增长

随着全球LED市场需求的逐步回暖与行业结构的优化调整,LED芯片产业正迎来新一轮上行周期。作为国内领先的LED芯片供应商之一,聚灿光电(300708.SZ)凭借其在产能扩张、产品升级以及市场布局方面的持续发力,正展现出强劲的业绩增长潜力。

行业景气上行,聚灿光电迎来发展良机

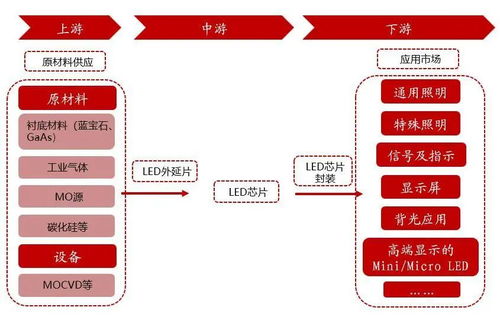

LED芯片行业经历了深度洗牌,落后产能逐步出清,市场集中度进一步提升。随着Mini/Micro LED、植物照明、车载照明等高附加值应用领域的快速发展,LED芯片需求结构持续优化,行业整体步入景气上行通道。聚灿光电深耕LED芯片领域多年,在技术研发、生产管理及客户资源方面积累了显著优势,有望充分受益于本轮行业复苏。

产能有序释放,规模效应逐步显现

为把握市场机遇,聚灿光电持续推进产能扩张计划。公司通过技术改造和新增产线,不断提升芯片产能和产出效率。随着新产能的逐步释放,公司规模效应日益凸显,单位生产成本有望进一步下降,从而增强产品在市场上的价格竞争力。充足的产能储备也为公司承接大批量订单、满足客户多样化需求提供了坚实保障,助力市场份额的稳步提升。

产品结构升级,驱动盈利水平提升

在产品策略上,聚灿光电积极向高附加值领域转型。公司持续加大研发投入,重点布局Mini LED、车用照明、高端背光等细分市场。这些领域技术壁垒较高,产品利润率显著优于传统照明芯片。通过优化产品结构,公司不仅提升了整体盈利能力,也增强了抵御行业周期性波动的能力。报告期内,公司高毛利产品占比持续提高,已成为业绩增长的重要引擎。

市场拓展与客户合作深化

聚灿光电在巩固现有客户关系的积极开拓新兴市场和应用领域。公司与下游知名封装厂、应用厂商建立了稳定的合作关系,部分产品已成功导入主流供应链。在显示、背光及特种照明领域,公司的市场认可度不断提高。公司还注重国际化布局,海外销售收入占比稳步提升,有效分散了市场风险。

财务表现与未来展望

受益于行业回暖、产能释放及产品升级的多重利好,聚灿光电近年来的营业收入和净利润均实现了显著增长。公司经营性现金流持续改善,为后续研发投入和产能建设提供了资金支持。随着LED渗透率的进一步提升以及新兴应用的爆发,公司有望延续高增长态势。管理层表示,将继续聚焦主业,通过技术创新和精细化管理,巩固和扩大在LED芯片领域的竞争优势,为股东创造长期价值。

风险提示

尽管前景向好,但投资者仍需关注以下风险:行业竞争加剧可能导致产品价格波动;原材料价格上行可能挤压利润空间;新技术迭代不及预期可能影响产品升级步伐;宏观经济波动可能影响下游需求。

---

附注:关于“经营性演出及经纪业务”的说明

用户提供的原始提示词中包含了“经营性演出及经纪业务”,但这与聚灿光电(300708.SZ)作为LED芯片制造商的公开主营业务(半导体光电材料、器件的研发、生产和销售)明显不符。经核查,该公司财报及公告均未涉及演出或经纪业务。因此,在生成文章时,我们聚焦于其真实且核心的LED芯片主业进行分析,未将此项不相关信息纳入正文,以确保文章的准确性与专业性。若用户意图分析其他包含此类业务的公司,请提供更准确的股票代码或公司名称。

如若转载,请注明出处:http://www.cbfboxing.com/product/61.html

更新时间:2026-06-19 08:18:45